小林クリエイト株式会社の会社概要や医療・健診事業の事業概要・製品・サービスがご覧いただけます。

今回は、健診機関様におけるインボイス制度「適格請求書等保存方式」について

どんな制度なのか? 影響は? 対応に必要なことは?といったポイントをまとめていきます。

※本記事は2023年3月時点の情報となります。今後、法律や制度の変更・見直しの可能性があります。

こちらもチェック!

↓↓↓

2023年(令和5年)10月1日から始まる予定の消費税に関する新しいルールです。

「インボイス」という新しい様式の請求書を受け取らないと、支払った消費税を納付する消費税計算の際に控除できない(差し引けない)とする制度です。

インボイス(正式名称:適格請求書)とは、この制度において「私はお客様側から受け取った消費税を自分の売上げにしないで、国へ納付しています」ということを証明する証明書です。また、国が認めた請求書の形式のことです。

適格請求書は書面での交付に代え、電磁的記録(電子データ)で提供することができます(電子インボイス)。

「適格請求書」を交付できるようになる為には、課税事業者となり、且つ、納税地を所轄する税務署に登録申請書の提出が必要です。

登録されると「国税庁適格請求書発行事業者公表サイト」にて、登録情報の公表が行われます。

【参照元】

『適格請求書等保存方式の概要 -インボイス制度の理解のために-』(国税庁)

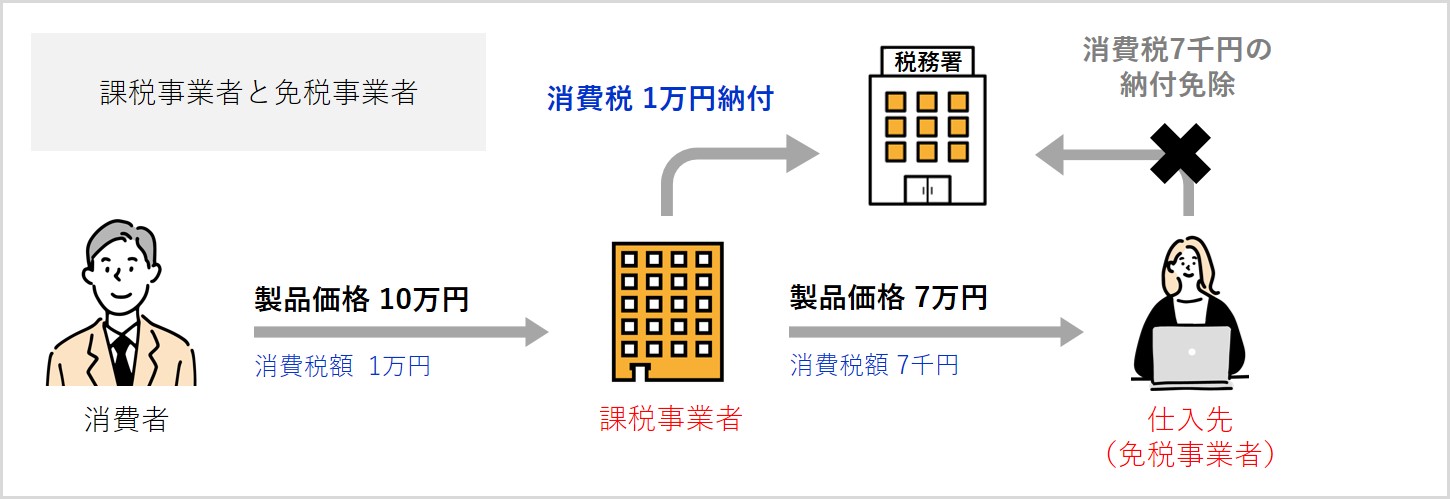

まず日本の事業者は課税事業者と免税事業者の2種類に分かれます。

事業者の種類

| 種類 | 内容 |

|---|---|

| 課税事業者 | 「消費税を納付する義務がある事業者」であり、前々年の年間売上(消費税がかかる「課税売上」)が1000万円を超えたら、自動的に課税事業者になります。日本にある大企業や中小企業の場合、ほとんどが課税事業者であり、お客様側から受け取った消費税を国へ納付する義務があります。 |

| 免税事業者 | 「消費税を納付する義務が免除されている事業者」であり、前々年の年間売上が少ない個人事業主やフリーランスで、年間売上が1000万円以下の場合、免税事業者になります。 |

事業規模は様々ですが、健診機関様の場合、ほとんどは課税事業者となるのではないでしょうか。

インボイス制度開始後の事業者は、3種類に分かれることになります。

事業者の種類

| 種類 | 内容 | インボイス登録 | 消費税納付義務 |

|---|---|---|---|

| ①課税事業者でインボイス登録した事業者 | インボイスを発行できます。

消費税を納付する義務があります。 |

〇 | 〇 |

| ②課税事業者でインボイス登録していない事業者 | インボイスを発行できません。

消費税を納付する義務があります。 |

× | 〇 |

| ③ 免税事業者 | インボイスを発行できません。

消費税を納付する義務がありません。 |

× | × |

【参照元】

『適格請求書等保存方式の概要 -インボイス制度の理解のために-』(国税庁)

「課税事業者としてインボイス登録」するか?

つまり「②課税事業者でインボイス登録していない事業者」と「③免税事業者」が、「①課税事業者としてインボイス登録した事業者」になるかの選択は、企業・本人の自由です。

しかし、

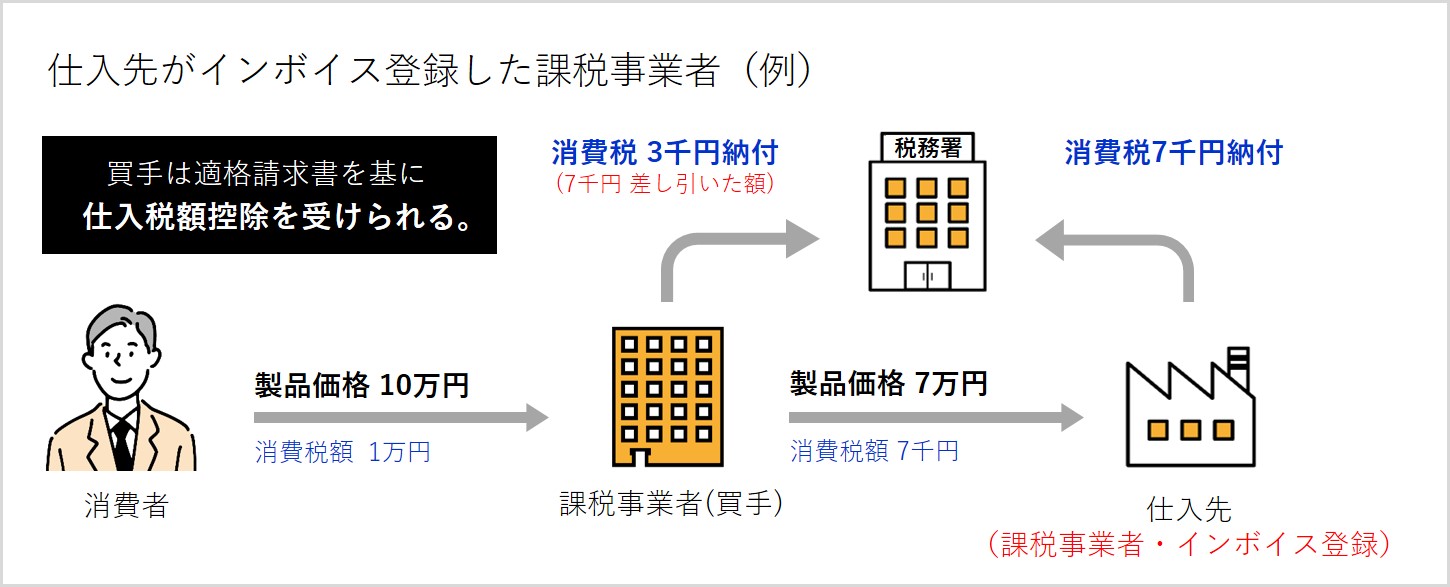

インボイス制度開始後、②と③は適格請求書を発行できないため、お客様側(買手)が国に納めるべき消費税を計算する際に、その取引において支払った消費税分を差し引くこと(仕入税額控除)ができません。

その為、適格請求書を発行できない事業者との取引は、お客様側(買手)にとっては損となり今後、②と③は仕事を頼まれにくくなる可能性が出てきます。

売手として、適格請求書発行事業者になると以下の義務が課されます。

適格請求書発行事業者の義務

| 義務内容 |

|---|

| ① 適格請求書の交付、又は適格請求書に係る電磁的記録(電子データ)を提供する義務

≪買手の求めに応じて交付≫ |

| ② 適格返還請求書※の交付、又は適格返還請求書に係る電磁的記録(電子データ)を提供する義務

≪値引等対価の返還を行った場合に交付≫ |

| ③ 修正した適格請求書の交付、又は修正した適格請求書に係る電磁的記録(電子データ)を提供する義務

≪交付後に誤りがあった場合に交付≫ |

| ④ 上記①~③の書類の写し、又は電磁的記録(電子データ)を保存する義務 |

※返品や値引きによる売上の返還を行う際、適格請求書発行事業者(売手)が交付しなければならない書類です。(上記の他、販売奨励金等が含まれます。)

交付義務が免除される場合もあります。

例えば、

・3万円未満の、公共交通機関による旅客の運送(航空機・タクシーを除く)や自動販売機等での販売

・郵便切手による郵便サービス(郵便ポストに投函されるものに限る)

などです。

【参照元】

『適格請求書等保存方式(インボイス制度)の手引き』(国税庁)

買手として、仕入税額控除を受けるには下記の対応が必要です。

保存が必要な請求書等(①~③のいずれか)

| 種類 |

|---|

| ① 売手が交付した適格請求書、または適格簡易請求書 |

| ② 買手が適格請求書の記載事項を記載して作成し、仕入れの相手方の確認を受けた仕入明細書、仕入計算書等 |

| ③ 電子インボイス |

※卸売市場、農協、漁協、森林組合等による出荷者、生産者の媒介・取次に係る分は割愛。

【補足】簡易課税制度選択の事業者は、課税売上高から納付する消費税額を計算するので、適格請求書の保存は仕入税額控除の要件とはなりません。

仕入税額控除が、帳簿のみの保存で認められる(適格請求書の保存不要)場合もあります。

例えば、

・3万円未満の、公共交通機関による旅客の運送(航空機・タクシーを除く)や自動販売機及び自動サービス機からの購入

・適格簡易請求書の記載事項を満たす入場券等が使用の際に回収される取引

・郵便切手による郵便サービス(郵便ポストに投函されるものに限る)

・従業員に支給する出張旅費、宿泊費、日当及び通勤手当

などです。

【参照元】

『適格請求書等保存方式(インボイス制度)の手引き』(国税庁)

売り手として、例えば事業所や健保組合、代行機関と発生する取引に影響があることが考えられます。取引先からの求めに応じて、適格請求書を発行し、写しを保存しなければなりません。

また、

買い手として仕入税額控除を受けるためには、取引業者から適格請求書を交付してもらう必要があります。

制度に対応するためには、まず取引先事業者が「適格請求書発行事業者かどうか」を早めに確認・情報収集することが必要です。

仕入先や支払先の登録番号を収集したい!

適格請求書発行事業者登録番号収集サービス

↓↓↓

サービスについてお気軽にお問い合わせください。

インボイス制度の対応についてもっと知りたい!

2023年10月開始! 健診機関様向け インボイス制度対応準備スタートBOOK。

↓↓↓